নিজের একটা বাড়ির স্বপ্ন থাকে সবারই। সেই স্বপ্নপূরণ করতে গিয়ে অনেকেই জীবনের সব সঞ্চয় ব্যয় করেন। তবে সাধ্যের মেলবন্ধন ঘটে না অনেকের ক্ষেত্রেই। কারণ একটাই, পর্যাপ্ত অর্থের অভাব। মধ্যবিত্তরাই এই সংকটে থাকেন বেশি। তাদের স্বপ্নপূরণে পাশে দাঁড়াতেই কাজ করছে বিভিন্ন ব্যাংক ও আর্থিক সেবাদানকারী প্রতিষ্ঠান।

ব্যাংকের ঋণ প্রাপ্তির নিয়ম

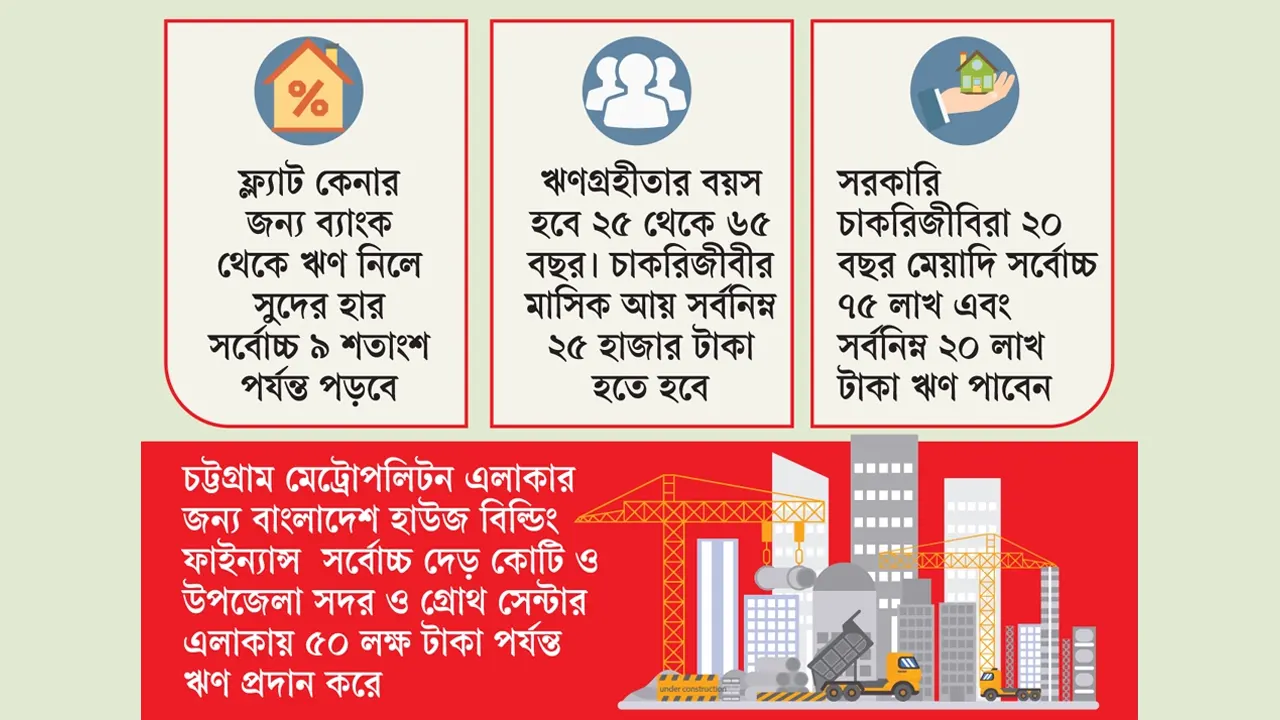

বর্তমানে ফ্ল্যাট কেনার জন্য ব্যাংক থেকে ঋণ নিলে সুদের হার সর্বোচ্চ ৯ শতাংশ। তবে ব্যাংকভেদে কিছুটা ভিন্নতা আছে। আবার কিছু আর্থিক প্রতিষ্ঠানে এই সুদের হার বেশি, সর্বোচ্চ ১১ শতাংশ, যা কিস্তির মেয়াদেভেদে কমবেশি হয়ে থাকে। ব্যাংক থেকে ফ্ল্যাট বা জমি কেনার জন্য ঋণ গ্রহণের শর্ত ৭০ বনাম ৩০ শতাংশ। আর আর্থিক প্রতিষ্ঠান থেকে পাবেন ৮০ শতাংশ। তবে ব্যাংক থেকে আপনি কত টাকা ঋণ পাবেন, সেটি নির্ভর করে আপনার মাসিক বেতন ও আয়ের ওপর। সমীক্ষায় দেখা গেছে, গ্রাহকরা সবচেয়ে বেশি আবাসন ঋণ নেন ব্যাংক থেকে।

সরকারি কর্মকর্তা-কর্মচারীদের জন্য ঋণ সুবিধা: সরকারি কর্মকর্তা-কর্মচারীদের জন্য অল্প সুদে গৃহনির্মাণ ঋণ পাওয়ার সুযোগ আছে। রাষ্ট্রায়ত্ত ও বেসরকারি কিছু ব্যাংক এবং আর্থিক প্রতিষ্ঠান এ ঋণ দিচ্ছে। তবে অর্থ মন্ত্রণালয়ের নির্দেশনা অনুযায়ী, চাকরি স্থায়ী হওয়ার পাঁচ বছর পর থেকে তারা ঋণ পাওয়ার যোগ্য হবেন। এতে সর্বোচ্চ ঋণসীমা ৭৫ লাখ এবং সর্বনিম্ন ২০ লাখ টাকা, সর্বোচ্চ ২০ বছর মেয়াদে।

ঋণ নেওয়ার ক্ষেত্রে প্রয়োজনীয় শর্ত: ঋণগ্রহীতার বয়স হতে হবে ২৫ থেকে ৬৫ বছর। চাকরিজীবীর মাসিক আয় হতে হবে সর্বনিম্ন ২৫ হাজার টাকা।

যেসব কাগজপত্র লাগবে

ক. ক্রেতা ও বিক্রেতার সঙ্গে সম্পাদিত ক্রয়ের রেজিস্ট্রি করা চুক্তিপত্রের সত্যায়িত ফটোকপি। খ. জমির মালিক ও ডেভেলপারের মধ্যে সম্পাদিত চুক্তিপত্রের সত্যায়িত ফটোকপি। গ. অনুমোদিত নকশা ও অনুমোদনপত্রের সত্যায়িত ফটোকপি। ঘ. ফ্ল্যাট কেনার রেজিস্ট্রি করা বায়না চুক্তিপত্রের মূলকপি ও বরাদ্দপত্র। ঙ. বাড়ি নির্মাণ ঋণের জন্য অনুমোদিত নকশার সত্যায়িত ফটোকপি, মূল দলিল, নামজারি খতিয়ান, খাজনা রসিদের সত্যায়িত ফটোকপি। চ. সিএস, এসএ, আরএস, বিএস খতিয়ানের সত্যায়িত কপি। ছ. জেলা বা সাব-রেজিস্ট্রারের কার্যালয় থেকে ১২ বছরের তল্লাশিসহ নির্দায় সনদ (এনইসি) এবং সরকার থেকে বরাদ্দ পাওয়া জমির ক্ষেত্রে লাগবে মূল বরাদ্দপত্র ও দখল হস্তান্তরপত্র।

বন্ধকী ঋণ: ব্যাংক বা কোনো আর্থিক প্রতিষ্ঠানের কাছে স্থায়ী সম্পদ জামানত রেখে তার বিপরীতে ঋণ নেওয়াকে বলা হয় ‘বন্ধকী ঋণ’ বা মর্টগেজ লোন। সবচেয়ে ব্যবহৃত জামানত মাধ্যম জমির দলিল। সম্পত্তি মর্টগেজ রাখলে সুদ কম ও সহজে পর্যাপ্ত অর্থের জোগান পাওয়া যায়। তাই সম্পত্তি বিক্রির প্রয়োজন পড়ে না। মর্টগেজ লোন নিতে প্রাথমিক পর্যায়ে আবেদনের সময় এবং ঋণ পাওয়ার আগে চূড়ান্ত পর্যায়ে কিছু কাগজপত্র জমা দিতে হয়।

বাংলাদেশ হাউজ বিল্ডিং ফাইন্যান্স করপোরেশন ঋণ সুবিধা: বাংলাদেশ হাউজ বিল্ডিং ফাইন্যান্স করপোরেশন নতুন ফ্ল্যাট ক্রয়ের জন্য ঋণ প্রদান করে থাকে। ফ্ল্যাট ক্রয়ের জন্য এলাকাভেদে ৫০ লাখ থেকে সর্বোচ্চ ১ কোটি ৫০ লাখ টাকা ঋণ দেওয়া হয়। চট্টগ্রাম মেট্রোপলিটন এলাকায় সর্বোচ্চ ১ কোটি ৫০ লাখ এবং উপজেলা সদর ও গ্রোথ সেন্টার এলাকায় ৫০ লাখ টাকা পর্যন্ত ঋণ প্রদান করা হয়। ফ্ল্যাট ঋণের সুদের হার ৯ শতাংশ। ঋণ গ্রহীতার নিজস্ব বিনিয়োগ ন্যূনতম ২৫ শতাংশ; তবে ঋণের কিস্তি পরিশোধের সক্ষমতা ও এলাকার সিলিংয়ের কারণে বিনিয়োগের পরিমাণ বৃদ্ধি পেতে পারে।

আবেদনকারীর যোগ্যতা: পূর্ণ বয়স্ক, সুস্থ ও চুক্তি করার যোগ্যতাসম্পন্ন এবং ঋণ পরিশোধে সক্ষম বাংলাদেশের যে কোনো নাগরিক ফ্ল্যাট ঋণের জন্য ঋণের আবেদন করতে পারবেন।

যোগাযোগ: করপোরেশনের বিদ্যমান ৭৩টি শাখা অফিসের মাধ্যমে ঋণ কার্যক্রম পরিচালিত হয়। আপনি যে এলাকায় ফ্ল্যাট ক্রয় করতে ইচ্ছুক, সেই এলাকা সংশ্লিষ্ট বিএইচবিএফসির শাখা অফিসে ঋণের জন্য আবেদন করতে হবে। এ বিষয়ে বিস্তারিত তথ্যের জন্য বিএইচবিএফসির ওয়েবসাইট www.bhbfc.gov.bd ভিজিট করে অফিসের নাম, ঠিকানা ও ফোন নম্বর পাওয়া যাবে। ঋণের সাময়িক আবেদন অনলাইনের মাধ্যমে করা যাবে।

ঋণ পরিশোধের মেয়াদ: ৫, ১০, ১৫, ২০ বছর পরিশোধ মেয়াদে এমরটাইজড পদ্ধতিতে নির্দিষ্ট মেয়াদের মধ্যে সমমাসিক কিস্তি নির্ধারিত হবে। নির্ধারিত মাসিক কিস্তি নিয়মিতভাবে পরিশোধ করলে নির্ধারিত সময়ের মধ্যেই সুদাসলে ঋণ পরিশোধ হয়ে যাবে। এ ক্ষেত্রে কেউ যদি কিস্তির অধিক হারে টাকা জমা করেন, সেক্ষেত্রে নির্ধারিত সময়ের আগেই সুদাসলে ঋণ পরিশোধ হবে।